معرفی نظام پایانه های فروشگاهی وسامانه و مودیان و ظرفیت های قانونی آن

تهیه و تنظیم

- مرکز تنظیم مقررات نظام پایانههای فروشگاهی و سامانه مودیان • مرکز آموزش، پژوهش و برنامه ریزی مالیاتی

- دفتر روابط عمومی و فرهنگ سازی مالیاتی

تیرماه ۱۴۰۱

فهرست مطالب

- مقدمه

- قانون پایانه های فروشگاهی و سامانه مؤدیان (پیشینه و اهداف)

- تجربیات سایر کشورها در اجرای قانون پایانه های فروشگاهی

- تعریف و کارکرد پایانه فروشگاهی

- معرفی سامانه مؤدیان

- کارپوشه مؤدیان

- نحوه عضویت در سامانه مؤدیان و ارسال اطلاعات به سامانه

- توانمندسازی مؤدیان (شرکتهای معتمد ارائه کننده خدمات مالیاتی)

- تکالیف اشخاص مشمول

- مشوق ها و مزایای اجرای قانون برای مؤدیان

- مشوق ها و مزایای اجرای قانون برای آحاد جامعه

- فرآیند ثبت معاملات صدور و استعلام صورتحسابها

- ضمانتهای اجرایی و تخلفات مقرر در قانون

مقدمه

عدالت مالیاتی حاصل یک نظام مالیاتی مطلوب و کارآمد بوده و از پیش نیازهای اساسی برای رسیدن به این دستاورد ،ملی ایجاد شفافیت اقتصادی در جامعه است. در این راستا سازمان امور مالیاتی کشور راهبردهای بنیادین خود را در چهارچوب ایجاد شفافیت و به تبع آن هوشمندسازی نظام مالیاتی تدوین نموده و با تاکید بر ضرورت مالیات ستانی مبتنی بر اطلاعات شفاف و قابل استناد و بهره گیری از ابزاراهای ثبت معاملات و سامانه های اطلاعاتی، به دنبال برقراری یک نظام مالیات ستانی هوشمند و استقرار عدالت مالیاتی در کشور است.

در این خصوص شناخت و استفاده بهینه از ظرفیتها و ابزارهای قانونی کارآمد این حوزه و همسویی و مشارکت یکپارچه میان کلیه نهادها و دستگاه های اجرایی می تواند منجر به دستیابی به اهداف کلان نظام اقتصادی کشور گردد. از جمله ابزارها و ظرفیتهای مؤثر قانونی در این زمینه قانون پایانه های فروشگاهی و سامانه مؤدیان است که در مهرماه سال ۱۳۹۸ به تصویب مجلس شورای اسلامی رسیده و اکنون با راه اندازی سامانه مؤدیان در سازمان امور مالیاتی زمینه لازم برای اجرای مؤثر این قانون در کشور فراهم آمده است. در این کتاب ضمن تشریح پیشینه و زمینه لازم برای اجرای اهداف این قانون به بررسی تجارت سایر کشورها و همچنین معرفی نظام مؤثر این قانون در کشور اجرایی این قانون در کشور پرداخته شده است.

قانون پایانه های فروشگاهی و سامانه مودیان در یک نگاه( پیشینه و اهداف)

شفافیت در فعالیتهای اقتصادی آثار بسیار مهمی از جمله هوشمند سازی نظام مالیاتی، جلوگیری از فرار مالیاتی، حذف تشخیص مالیات علی الرأس، پرداخت مالیات منطبق با درآمد و با رویکرد برابر و همچنین تکریم مؤدیان مالیاتی و افزایش رضایت آنها را به دنبال دارد.

با عنایت به اهمیت این موضوع سیاست گذاران این عرصه با تاکید بر ضرورت مالیات ستانی مبتنی بر اطلاعات شفاف و قابل استناد و بهره گیری از ابزاراهای ثبت معاملات و سامانه های اطلاعاتی به دنبال جلوگیری از فرار مالیاتی و رفتار منصفانه با حذف تبعیض و تشخیص مالیات فعالان اقتصادی بر مبنای اطلاعات موثق و قابل اعتماد مالی بوده اند.

از این روی در دو دهه اخیر در قوانین متعددی مؤدیان مالیاتی ابتدا مکلف به استفاده از صندوق مکانیزه فروش شدند که سیر این قوانین از اصلاحیه قانون نظام صنفی مصوب سال ۱۳۸۲ شروع شد و وظیفه استقرار سامانه صندوق مکانیزه فروش نیز به اتاق اصناف واگذار گردید که پس از ناکامی نظام صنفی در اجرای این پروژه وزارت بازرگانی وقت به موجب ماده ۱۲۱ قانون برنامه پنجم توسعه، مکلف گردید با هماهنگی سازمان امور مالیاتی و شورای اصناف کشور تا پایان سال دوم برنامه سامانه صندوق مکانیزه فروش را پیاده سازی نماید که این امر نیز محقق نشد. پس از آن طی اصلاحیه قانون مالیات های مستقیم مصوب سال ۱۳۹۴ و به موجب ماده ۱۶۹ آن قانون سازمان امور مالیاتی مکلف به پیاده سازی سامانه صندوق مکانیزه فروش گردید و مؤدیان موظف شدند برای ثبت معاملات کالا و خدمات خود از سامانه صندوق فروش و تجهیزات مشابه استفاده کنند و برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحساب،ها قراردادها و سایر اسناد مشابه درج و فهرست معاملات خود را به سازمان امور مالیاتی سامانه مؤدیان کشور ارائه کنند.

اما در مهرماه سال ۱۳۹۸ مجلس شورای اسلامی با هدف ایجاد یک تحول بنیادین در نظام مالیاتی کشور در جهت نهادینه کردن عدالت و شفافت اقتصادی کاهش اقتصاد سایه (بازار سیاه) کاهش فرارهای مالیاتی و تامین منابع اطلاعاتی قابل استناد برای نظام مالیاتی کشور به منظور محاسبه مالیات منصفانه و مبتنی بر رویدادهای مالی واقعی قانونی را تحت عنوان قانون پایانه های فروشگاهی و سامانه مؤدیان تصویب و به دولت ابلاغ کرد. امروزه قانون پایانه های فروشگاهی و سامانه مؤدیان به عنوان بستر اصلی اجرای بسیاری از قوانین مالیاتی مورد تاکید قرار گرفته است. از جمله قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ که به موجب آن کلیه اشخاص مشمول این قانون مکلف به عضویت و ثبت نام در سامانه مؤدیان و صدور صورتحساب الکترونیکی برای فروش کالا و خدمات خود شدهاند و ماخذ محاسبه مالیات و عوارض فروش کالاها و خدمات در مورد مؤدیان عضو سامانه مؤدیان ارزش فروش مندرج در صورتحساب الکترونیکی است که توسط آنان در سامانه مزبور ثبت شده است. همچنین می توان پایانه فروشگاهی و سامانه مؤدیان را به عنوان بستر حیاتی برای اجرای طرح مالیات بر عایدی سرمایه (CGT) و همچنین لایحه مالیات بر مجموع درآمد (PIT) در نظر گرفت که مراحل بررسی و تصویب آنها در مجلس و دولت در دست انجام است.

تجربیات سایر کشورها در اجرای قانون پایانه های فروشگاهی

قانون مربوط به پایانه های فروشگاهی و سامانه مؤدیان در سایر کشورهای توسعه یافته و در حال توسعه نیز با عناوین و اهداف مشابهی تصویب و اجرا شده است و اجرای این قوانین دستاوردهای قابل توجهی را برای آن کشورها در حوزه کشف معاملات پنهان و جلوگیری ازفرار مالیاتی، کاهش اقتصاد سایه افزایش درآمدهای مالیاتی، برقراری عدالت مالیاتی و همچنین افزایش رضایت فعالان اقتصادی و آحاد جامعه به دنبال داشته است. از جمله این کشورها می توان به جمهوری کره (۲۰۰۵) اسلواکی (۲۰۰۸)، سوئد (۲۰۱۰) پرتغال (۲۰۱۲)، کانادا (۲۰۱۳)، مجارستان (۲۰۱۴)، بلژیک (2014)، اتریش (۲۰۱۶)، اسلووانی (۲۰۱۶)، جمهوری چک (۲۰۱۶)، روسیه (۲۰۱۷)، نروژ (۲۰۱۷)، ایتالیا (۲۰۱۷) و هند (۲۰۲۱) اشاره کرد. در این بخش به تشریح اجرای این قانون در برخی از این کشورها و دستاوردهای حاصل از این اجرا اشاره شده است.

کره جنوبی (۲۰۰۵)

از جمله کشورهای با سابقه در حوزه اجرای قانون پایانه های فروشگاهی کشور کره جنوبی است که طراحی سیستم و تهیه پیش نویس قانون مربوط به پایانه های فروشگاهی را از سال ۲۰۰۱ آغاز کرده و تصویب این قانون را در سال ۲۰۰۴ به انجام رسانده است. تاریخ لازم الاجرا شدن این قانون در کره جنوبی به سال ۲۰۰۵ بر می گردد. هدف از تصویب این قانون در آن کشور شناسایی در آمد واقعی اشخاص، افزایش سطح تمکین و درآمد ،مالیاتی ردیابی پرداخت ها به ویژه پرداخت های نقدی به شکلی نظام مند و همچنین کاهش اقتصاد سایه و بازارهای غیر رسمی عنوان شده است از جمله نتایج اجرای این قانون در کشور کره جنوبی عبارتند از:

- افزایش سالانه ۵ درصدی نسبت پرداختهای کارت اعتباری و نقدی به کل پرداختهای بخش خصوصی از ۷/۳۷ درصد در سال ۲۰۰۴ به ۵/۹۶ درصد در سال ۲۰۱۶؛

- افزایش نسبت فروشگاههای ملزم به استفاده از پایانه فروشگاهی به سایر فروشگاهها در سال ۲۰۱۶ (۵/۹۶ درصد)؛

- افزایش ۱۱ برابری تعداد صورتحسابهای روزانه برای فروشهای نقدی (۵ میلیارد صورتحساب در سال ۲۰۱۶)

- اجرای پایانه های فروشگاهی برای بیش از ۳ میلیون مؤدی؛

- فعالیت ۴۳ شرکت اپراتور واسطه در نظام پایانه های فروشگاهی

- افزایش سطح تمکین مالیاتی و در آمد ملی پایدار به وسطه راه اندازی نظام پایانه های فروشگاهی

سوئد (۲۰۱۰)

یکی از کشورهای موفق در این حوزه کشور سوئد است. در سالهای پیش از اجرای این قانون سازمان مالیاتی سوئد هر ساله گزارشاتی را از فرار مالیاتی قابل توجه در صنایع با گردش مالی بالا ارائه میکرد که رسیدگی و رفع آنها از طریق روش های سنتی مالیات ستانی بسیار دشوار بود. لذا قانون الزام به استفاده از پایانه های فروشگاهی با هدف حمایت از صاحبان مشاغل در برابر رقابت ناعادلانه و کاهش مشاغل پنهان با جدیت در کشور سوئد اجرا شد. از این روی، از تاریخ ۱ ژانویه سال ۲۰۱۰ ، مشاغلی که کالا و خدمات خود را در ازای پرداخت های نقدی یا الکترونیکی می فروختند ملزم به استفاده از پایانه های فروشگاهی معتبر شدند. این الزام در راستای اجرای قانون پایانه های فروشگاهی بود که در سال ۲۰۰۷ توسط پارلمان سوئد به تصویب رسید. به موجب این قانون یک پایانه فروشگاهی معتبر از در صنعت آرایشگری ۱۱ دو قسمت اصلی تشکیل میشد که عبارت بود از پایانه فروشگاهی با اظهار و اعلام سازنده آن و واحد کنترل به عنوان جعبه سیاهی که به پایانه متصل شده و کلیه معاملات انجام شده توسط پایانه فروشگاهی را ثبت و ذخیره می کرد و دسترسی به اطلاعات موجود در این جعبه سیاه صرفا برای ماموران سازمان مالیاتی مقدور بود.

در همان سال اول اجرای قانون میزان وصولی مالیات بر ارزش افزوده سوئد به میزان قابل توجهی افزایش یافت برای مثال در سال ۲۰۱۰ ، در بخش رستورانها ۷ درصد و در صنعه آرایشگری ۱۱ درصد رشد درآمدهای مالیات بر ارزش افزوده به ثبت رسید که این افزایش درآمد به اجرای قانون پایانه های فروشگاهی نسبت داده شد. قانون پایانه های فروشگاهی سوئد در سال ۲۰۱۴ اصلاح شد و امروزه الزام به استفاده از پایانه فروشگاهی در کشور سوئد برای کلیه مؤدیانی اعمال می شود که فروش کالا و خدمت خود را در قبال دریافت نقدی فروشگاهی معتبر شدند و یا الکترونیکی وجه از طریق کارت بانکی یا اعتباری انجام می دهند.

مجارستان (۲۰۱۴)

استفاده از صندوق های فروش در کشور مجارستان به سال ۱۹۹۳ بازمی گردد، اما شروع برنامه ریزی برای طراحی سیستم جدید پایانه فروشگاهی در سال ۲۰۱۲ انجام گرفت. در نهایت قانون الزام به استفاده از پایانه های فروشگاهی برخط در مجارستان در فوریه سال ۲۰۱۳ به تصویب رسید و اولین مجوز ارائه پایانه فروشگاهی برخط برای بخش خصوصی در بخش خصوصی در جولای سال ۲۰۱۳ صادر شد و اجرای آزمایشی این قانون نیز در سپتامبرهمان سال صورت گرفت اما الزام به استفاده از پایانه های فروشگاهی در کشور مجارستان در آگست سال ۲۰۱۴ اعلام شد روند افزایشی تعداد پایانه های فروشگاهی نصب شده در اجرای آزمایشی این قانون نشان دهنده استقبال فعالان اقتصادی در همان سال اول اجرای قانون است.

از جمله دستاوردهای اجرای این قانون در کشور مجارستان عبارتند از:

- افزایش ۱۵ درصدی درآمدهای مالیات بر ارزش افزوده در ۹ ماه اول پس از اجرای قانون (حدود ۹۰۰ میلیون یورو)

- کاهش شکاف مالیات بر ارزش افزوده از ۲۰/۹ درصد در سال ۲۰۱۳ به ۱۳/۷ درصد در سال ۲۰۱۵ در راستای سیاست کاهش بازار سیاه اقتصاد سایه)

روسیه (۲۰۱۷)

از دیگر کشورهایی که قانون پایانه های فروشگاهی را در نظام مالیاتی خود به اجرا گذاشته کشور روسیه است. این کشور ابتدا استفاده از پایانه های فروشگاهی را به صورت یک طرح آزمایشی در سال ۲۰۱۴ در کشور خود اجرا نمود، سپس در سال ۲۰۱۶ قانون مربوط به پایانه های فروشگاهی را تصویب و در سال ۲۰۱۷ نسبت به اجرای این قانون اقدام کرد. در سال اول اجرای قانون در کشور روسیه استفاده از صندوقهای فروش قدیمی کاهش یافت و به جای آن پایانه های فروشگاهی برخط مورد استفاده فعالان اقتصادی قرار گرفت.

از جمله دستاوردهای این قانون در کشور روسیه عبارتند از:

- خروج بخش عمده ای از خرده فروشیها از اقتصاد غیر رسمی بازار روسیه • افزایش ۳۸ درصدی درآمدهای مالیاتی در سال اول اجرای قانون؛

- ایجاد یک بازار جدید و رقابتی در حوزه پایانه های فروشگاهی با ظهور بیش از ۵۲ تولید کننده داخلی

- خلق چشم انداز و تجزیه و تحلیل جامع از جریانات مالی و محصولات

- کاهش بار اداری مالیات ستانی و عدم الزام برخی از مؤدیان خاص به تسلیم اظهارنامه مالیاتی

ایتالیا(2017)

کشور ایتالیا از جمله کشورهای اروپایی است که استفاده از پایانه فروشگاهی و صدور صورتحساب الکترونیکی را برای کلیه مؤدیان مالیاتی ،کوچک متوسط و بزرگ خود الزامی نموده است. به موجب قانون بودجه سال ۲۰۱۷ این کشور مؤدیان ملزم شدند کلیه اطلاعات مربوط به فروش کالا و خدمات روزانه خود را در قالب صورتحساب های الکترونیکی صادر شده از پایانه های فروشگاهی به منظور محاسبه مالیات بر ارزش افزوده این معاملات برای سازمان مالیاتی ایتالیا ارسال کنند. این انتقال اطلاعات

ثبت معاملات و پرداختهای الکترونیکی بهره می برد که توسط پایانه های فروشگاهی برخط پشتیبانی شده و داده ها را به صورت الکترونیکی ذخیره و سپس آنها را از طریق شبکه انتقال داده برای سازمان مالیاتی ارسال کرد.

اجرای این قانون برای اشخاص مشمول بر اساس طبقه بندی مؤدیان انجام گرفت به موجب این قانون

کلیه خرده فروشان از تاریخ ۱ ژانویه ۲۰۲۰ ملزم به استفاده از پایانه های فروشگاهی و ارسال اطلاعات صورتحساب های خود به سازمان مالیاتی ایتالیا شدند، اما این الزام برای مشاغل با گردش مالی سالانه بیش از ۴۰۰ هزار یورو در یک سال قبل یعنی از تاریخ ۱ ژانویه سال ۲۰۱۹ اعلام شده بود لذا فراخوان مؤدیان برای اجرای قانون همچون سایر کشورها به صورت مرحله ای و با توجه به میزان درآمد مؤدیان انجام گرفت. اجرای این قانون به عنوان یک تحول بنیادین در نظام مالیات ستانی ایتالیا مطرح شد که نه تنها فعالان اقتصادی ایتالیایی، بلکه مبادلات تجاری مربوط به فروشندگان بین المللی را نیز تحت تأثیر قرار می داد و در این راستا همگان در مورد نحوه اجرای صحیح این فناوری نوین مالیات ستانی آموزش و راهنمایی لازم را کسب کردند. قانون بودجه ایتالیا با اجباری کردن صدور صورتحساب الکترونیکی به دنبال ایجاد مزایا و هم افزایی هایی بوده که بر اساس نتایج آماری با اجرای این قانون تا حد قابل قبولی به این اهداف دست یافته است.

تعریف و کارکرد پایانه فروشگاهی

به موجب قانون پایانه های فروشگاهی و سامانه مؤدیان، مؤدیان مشمول این قانون علاوه بر عضویت در سامانه مؤدیان موظفند برای فروش کلیه کالا و خدمات خود صورتحساب الکترونیکی صادر کنند و اطلاعات این صورتحساب ها را در مقاطع زمانی معین برای سازمان امور مالیاتی کشور ارسال کنند صورتحساب الکترونیکی صورتحسابی است دارای شماره منحصر به فرد مالیاتی که مشخصات و اقلام اطلاعاتی آن متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام می شود عملیات ثبت فروش و صدور این صورتحسابهای الکترونیکی توسط ابزاری تحت عنوان پایانه های فروشگاهی انجام می شود.

پایانه فروشگاهی شامل هر گونه نرم افزار و سخت افزار اعم از رایانه، دستگاه کارتخوان بانکی درگاه پرداخت الکترونیکی، گوشی هوشمند یا هر ابزار دیگری است که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مؤدیان را داشته و از قابلیت صدور صورتحساب الکترونیکی منطبق با استانداردهای سازمان امور مالیاتی برخوردار باشد. لذا مؤدیان میتوانند با توجه به ظرفیت ها و نوع کسب و کار خود نسبت به انتخاب و تأمین هـر یک از انواع پایانه های فروشگاهی اقدام کنند.

معرفی سامانه مؤدیان

کلیدی ترین مؤلفه برای تحقق اهداف قانون پایانه های فروشگاهی و سامانه مؤدیان استفاده از یک سامانه محوری با قابلیت هایی در زمینه تبادل موثر اطلاعات میان مؤدیان و سازمان امور مالیاتی کشور است. این سامانه تحت عنوان سامانه مؤدیان و در قالب مرجع نهایی ،ثبت صدور و استعلام صور تحساب های الکترونیکی مؤدیان شده است که از ارکان نظام مالیات هوشمند محسوب میشـ ود. سامانه مؤدیان از چندین زیر سامانه اصلی و فرعی تشکیل شده که این زیرسامانه ها در یک پیکربندی یکپارچه الزامات و کارکردهای مورد نیاز سازمان امور مالیاتی و مؤدیان را در زمینه هایی چون جمع آوری اطلاعات و محاسبه مالیات ارزش افزوده ارتقاء ارائه خدمات الکترونیکی و تسهیل تعامل مؤدیان با سازمان فراهم آورده است. براساس مقررات قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰، محاسبه مالیات بر ارزش افزوده مؤدیان بر اساس اطلاعات صورتحسابهای الکترونیکی ثبت شده در این سامانه انجام خواهد شد.

کلیه صاحبان مشاغل و اشخاص حقوقی و حتی عرضه کنندگان کالاها و خدماتی که به موجب قانون مالیات بر ارزش افزوده و سایر قوانین از مالیات و عوارض معاف هستند ، همچنین فعالان اقتصادی مستقر در مناطق آزاد تجاری- صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالانه آنها از مبلغی که به پیشنهاد سازمان بـــه تأیید هیأت وزیران می رسد، بیشتر باشد، مکلف به ثبت معاملات خود در سامانه مؤدیان هستند.

کارپوشه مؤدیان

در سامانه مؤدیان هر مؤدی دارای یک کار پوشه اختصاصی است که تبادل اطلاعات بین مؤدی و سازمان صرفاً از طریق این کار پوشه انجام میگیرد مؤدیان میتوانند در کارپوشه کلیه اطلاعات مالی و مالیاتی خود را مشاهده کنند و ضمن پیگیری فرآیندهای مالیاتی پرونده درخواستهای خود را نیز از طریق این کار پوشه به سازمان ارائه کنند. در واقع کار پوشه به عنوان تنها درگاه ارتباطی مؤدی با سازمان امور مالیاتی کشور شناخته شده است. در اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان فعالان اقتصادی به عنوان فروشنده کالا یا ارائه کننده خدمت مکلفند پس از ثبت نام و عضویت در سامانه مؤدیان برای کلیه فروشهای کالا و خدمات خود صورتحساب های الکترونیکی منطبق با استانداردهای سازمان امور مالیاتی را صادر و اطلاعات آن را به سامانه مؤدیان ارسال کنند. این اطلاعات پس از صحت سنجی و ثبت در پایگاه اطلاعاتی سامانه مؤدیان مبنای محاسبه مالیات بر ارزش افزوده مؤدیان قرار خواهد گرفت مؤدیان از طریق امکانات این سامانه در کار پوشه خود میتوانند نسبت به مشاهده و تایید صورتحساب های الکترونیکی صادره در جریان مبادلات تجاری خود اقدام نمایند.

فعال بودن کارپوشه مؤدی در سامانه مؤدیان به این معنی است که او از نظر سازمان شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده از خریداران را دارد. در صورتی که مؤدی شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده از خریداران را از دست بدهد سازمان موظف است بلافاصله کارپوشه وی را در سامانه مؤدیان غیر فعال نماید. در این شرایط بانک مرکزی موظف است ترتیبی اتخاذ کند که به محض غیر فعال شدن کار پوشه مؤدی در سامانه مؤدیان کلیه دستگاههای پایانه فروشگاهی مرتبط با آن غیر فعال شوند.

نحوه عضویت در سامانه مؤدیان و ارسال اطلاعات به سامانه

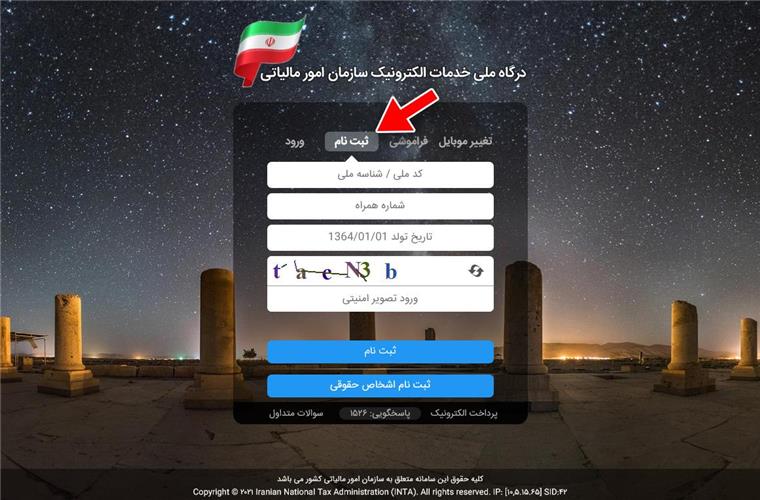

اشخاص مشمول قانون به منظور عضویت اولیه در سامانه مؤدیان و ایجاد کارپوشه خود در این سامانه ابتدا به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور به آدرس my.tax.gov.ir وارد می شوند و سپس از بخش داشبورد مدیریتی نسبت به عضویت در سامانه مؤدیان و ایجاد کارپوشه» با انتخاب کلید مربوطه مطابق شکل شماره (۴) اقدام می کنند. همچنین مؤدیان پس از ایجاد کار پوشه می بایست نسبت به تکمیل عضویت خود در سامانه مؤدیان اقدام نمایند. در این راستا، پس از ورود به کارپوشه از بخش عضویت شناسه یکتای حافظه مالیاتی(شناسه یکتای حافظه مالیاتی، شناسه ای منحصر به فرد میباشد که به هر حافظه مالیاتی در سطح کشور اختصاص داده شده و متشکل از ۶ کاراکتر است.) خود را دریافت می کنند.

در ادامه فرآیند تکمیل عضویت مؤدیان باید نسبت اعلام مشخصات ابزارهای پرداخت و شماره حسابهای بانکی خود در کار پوشه اقدام کنند. مؤدیان در اجرای قانون می بایست برای فروش کلیه کالا و خدمات خود یکتای حافظه مالیاتی صورتحساب الکترونیکی صادر کنند و از کار پوشه مؤدیان برای این منظور نیازمند تهیه پایانه فروشگاهی منطبق با استانداردهای سازمان امو مالیاتی کشور میباشند هر صورتحساب دارای شماره منحصر به فرد مالیاتی با طول ثابت ۲۲ کاراکتر است که این شماره دارای بخشهای اطلاعاتی خاص است مؤدیان پس از صدور صورتحساب های الکترونیکی خود ملزم به ارسال اطلاعات این صورتحساب ها به سامانه مؤدیان به شکل برخط یا غیر برخط و بر اساس استانداردهای سازمان امور مالیاتی کشور میباشند. چنانچه خریدار مصرف کننده نهایی نبوده و خود عضو سامانه مؤدیان باشد می تواند صورتحسابهای خرید خود مشاهده و نسبت به تأیید یا رد آنها اقدام نماید.

توانمندسازی مؤدیان

(شرکتهای معتمد ارائه کننده خدمات مالیاتی)

سازمان امور مالیاتی کشور در راه اندازی و استفاده از پایانه های فروشگاهی در جریان صدور صورتحساب های الکترونیکی و ارسال اطلاعات این صورتحساب ها به سازمان مؤدیان را رها نکرده است بلکه با انتخاب و معرفی شرکتهایی تحت عنوان شرکتهای معتمد ارائه کننده خدمات مالیاتی این امکان را برای مؤدیان فراهم آورده که بتوانند از خدمات این شرکتها در زمینه هایی همچون نصب و راه اندازی پایانه های فروشگاهی و صدور و ارسال اطلاعات صورتحسابهای الکترونیکی به سامانه مؤدیان استفاده کنند. همچنین مؤدیان می توانند از خدمات شرکتهای معتمد در زمینه مشاوره های فنی و غیر مالیاتی و آموزشهای لازم به منظور توانمندسازی ایشان برای اجرای قانون بهره گیرند.

فرآیند انتخاب و استفاده از خدمات شرکت های معتمد ارائه کننده خدمات مالیاتی بدین گونه خواهد بود که مؤدیان در کار پوشه خود در سامانه مؤدیان فهرست شرکتهای معتمد دارای مجوز از سازمان امور مالیاتی کشور را مشاهده می کنند. سپس برای بهره مندی از خدمات مربوط به پایانه های فروشگاهی و سامانه مؤدیان در بخش هایی همچون نصب و راه اندازی پایانه های فروشگاهی و صدور و ارسال اطلاعات صورتحسابهای الکترونیکی و یا آموزش و مشاوره در این حوزه به محل شرکت مراجعه کرده و نسبت به انعقاد قرارداد با شرکت منتخب خود در زمینه دریافت خدمات مورد نظر اقدام می کنند. اگر چه مؤدیان الزامی به انتخاب و بهره گیری از خدمات شرکتهای معتمد ندارند اما با عنایت به میزان توانمندی برخی از مؤدیان در نصب و راه اندازی پایانه های فروشگاهی و فراهم آوردن امکانات و زیرساختهای مورد نیاز برای صدور و ارسال اطلاعات صورتحسابهای الکترونیکی به سازمان امور مالیاتی قانون گذار با نظارت و مدیریت سازمان امور مالیاتی این امکان را برای مؤدیان فراهم آورده که به منظور حصول اطمینان از انجام تکالیف خود به شکل درست و قابل قبول از ظرفیت ها و امکانات شرکتهای معتمد استفاده کنند.

در واقع مؤدی میتواند به شکل مستقیم و با تکیه بر توانمندی ها و امکانات خود، نسب به صدور و ارسال اطلاعات صورتحساب های الکترونیکی خود به سازمان اقدام کند و یا به صورت غیر مستقیم از خدمات و امکانات شرکتهای معتمد در این زمینه بهره گیرد، که در این صورت مسئولیت ارسال اطلاعات به سازمان بر عهده شرکت معتمد خواهد بود. یعنی اگر شرکت معتمد به واسطه انعقاد قراداد با مؤدی موظف به ارسال اطلاعات صورتحساب های الکترونیکی مؤدی به سازمان امور مالیاتی (سامانه مؤدیان) شود چنانچه در ارسال این اطلاعات به سازمان نقص و یا خطایی رخ دهد مسئولیت این خطا بر عهده شرکت معتمد خواهد بود و سازمان امور مالیاتی از این نقص ویا خطا در ارسال اطلاعات، هیچگونه تخلف و

جریمه ای را متوجه مؤدی نخواهد دانست.

تکالیف اشخاص مشمول

اشخاص مشمول قانون پایانه های فروشگاهی و سامانه مؤدیان به منظور تمکین قانون مکلفند به:

- ثبت نام و عضویت در سامانه مؤدیان

- تهیه و استفاده از پایانه های فروشگاهی

- صدور صورتحسابهای الکترونیکی در ازای فروش کالا خدمات و ارائه صورتحساب به خریدار.

- ارسال اطلاعات صورتحسابهای الکترونیکی صادره به سامانه مؤدیان

- اعلام شماره حساب یا حسابهای بانکی، شناسه یکتای دستگاه کارتخوان بانکی (POS) یا درگاه های پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود به سازمان.

- اعلام مراتب عدم امکان صدور صورتحساب الکترونیکی به علت بروز حادثه یا نقص فنی از طریق کار پوشــه یــا بــه هر طریق دیگری که سازمان اعلام میک ورد به سازمان یا شرکت معتمد ارائه کننده خدمات مالیاتی .

- اعلام مراتب تعطیلی موقت یا دائم و یا انحلال واحد کسب و کار ظرف ده روز از تاریخ توقف بهره برداری از پایانه فروشگاهی از طریق کار پوشه حسب مورد به سازمان یا شرکت معتمد.

- اعلام تغییر شغل محل ،فعالیت تغییر مالکیت یا اجاره واحد کسب و کار ظرف ده روز از طریق کار پوشه حسب مورد به سازمان یا شرکت معتمد

مشوقها و مزایای اجرای قانون برای مؤدیان

با اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، محاسبه مالیات صرفا بر اساس اطلاعات واقعی و قابل استناد صورتحساب هایی انجام می گیرد که از طریق پایانه های فروشگاهی مؤدی صادر شده و توسط مؤدی برای سازمان امور مالیاتی ارسال شده است. در این رویکرد تحقق عدالت مالیاتی ی با حذف تشخیص مالیات به شکل سنتی و بر اساس نظر شخصی مامور مالیاتی و جایگزینی آن با پردازش اطلاعات موثق سیستمی اتفاق خوهد افتاد.

- در این قانون “اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه مؤدیان است مگر اینکه خلاف آن اثبات شود” با اجرای این قانون ماموران مالیاتی دیگر حق مراجعه به محل فعالیت مؤدی و مطالبه دفاتر اسناد و مدارک مؤدی و رسیدگی به آنها را ندارند به جز در مواردی که مؤدی از ثبت نام در سامانه مؤدیان امتناع کرده باشد و یا مرتکب تخلفات مقرر در قانون شده باشد، تخلفاتی از قبیل: کتمان فعالیت یا معاملات ؛ خودداری از صدور صورتحساب الکترونیکی؛ و یا کم اظهاری یا بیش اظهاری در ثبت قیمت یا مقدار فروش.

- صاحبان مشاغلی که فروشهای خود را با استفاده از پایانه فروشگاهی انجام داده و کالاها و خدمات مورد نیاز خود را از واحدهای اقتصادی عضو سامانه مؤدیان خریداری می کنند مشمول پاداش همکاری تا حداکثر مبلغ شصت میلیون ریال (معادل شش میلیون تومان) برای هر دوره مالیاتی خواهند شد که در واقع مجموع حداکثر میزان این مشوق ها در طی یک سال معادل ۲۴ میلیون تومان خواهد بود.

- همچنین در صورت ثبت نام مؤدی در سامانه مؤدیان و انجام تکالیف قانونی مربوطه کلیه جریمه های متعلقه مالیات بر ارزش افزوده مربوط به سال ۱۳۹۶ و قبل از آن به مدت سه سال تعلیق خواهد شد و در صورت عدم ارتکاب تخلفات مقرر در قانون در طول زمان تعلیق و انقضای مهلت سه ساله، جریمه های تعلیق شده بخشوده می شود.

- به موجب ماده ۱۶۹ قانون مالیاتهای مستقیم، صاحبان مشاغل و اشخاص حقوقی موظف به ارائه فهرست معاملات خود به سازمان بودند، اما در جریان اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، مؤدیانی که در سامانه مؤدیان ثبت نام و نسبت به صدور صورتحساب الکترونیکی و ارسال اطلاعات این صورتحسابها به سامانه مؤدیان در مهلت مقرر اقدام می کنند، دیگر الزامی به ارایه فهرست معاملات موضوع ماده (۱۶۹) ق.م.م نخواهند داشت.

- همچنین اظهار نامه مالیات بر عملکرد این گروه از مؤدیان نیز در صورت انطباق با اطلاعات موجود در پایگاه داده سازمان امور مالیاتی کشور و عدم وجود مغایرت بدون رسیدگی پذیرفته علاوه بر این، آن دسته از مؤدیانی که تمامی تکالیف مقرر در این قانون را رعایت کرده اند و از نرم افزارهای حسابداری مورد تایید نظام پایانه های فروشگاهی و سامانه مؤدیان استفاده می کنند، از ارائه دفاتر یا اسناد و مدارک موضوع قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده مستثنی خواهند بود.

مشوق ها و مزایای اجرای قانون برای آحاد جامعه

قانون پایانه های فروشگاهی و سامانه مؤدیان جوایز و مشوقهای ویژه ای را برای مصرف کنندگان نهایی که خریدهای خود را از فروشندگان مجهز به پایانه فروشگاهی و از طریق شبکه پرداخت بانکی انجام میدهند در نظر گرفته است بدین شکل که از هر ده صورتحساب الکترونیکی صادر شده برای مصرف کننده یک صورتحساب به صورت قرعه کشی بر خط انتخاب شده و دو برابر مبلغی که خریدار مصرف کننده نهایی بر اساس آن صورتحساب به عنوان مالیات بر ارزش افزوده پرداخت نموده است به حساب بانکی وی به عنوان جایزه واریز همچنن اجرای قانون مزایای شایان توجهی را برای آحاد جامعه مصرف کنندگان نهایی به همراه خواهد داشت از جمله

- اخذ سند صورتحساب برای کلیه کالا و خدمات خریداری شده به شکل یک امر مرسوم و متداول و قابلیت پیگیری مستند در خصوص مبالغ پرداخت شده بابت کالا و خدمات.

- آگاهی مصرف کننده از میزان مالیات بر ارزش افزوده پرداختی بابت خرید کالا و خدمات خود به شکل مستند و قابل استعلام در قالب صورتحسابهای الکترونیکی و چاپی

- کاهش قابل توجه کالاهای قاچاق و فاقد شناسنامه تولیدی معتبر در بازار • قابلیت رصد و کنترل نظام توزیع کالا با هدف جلوگیری از احتکار.

فرآیند ثبت معاملات، صدور و استعلام صورتحسابها

در اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان تمامی خریداران بابت خرید کالا و خدمات خود از فروشندگان، صورتحساب دریافت میکنند

در صورتی که خریدار خود مؤدی بوده و خریدش را بابت کسب و کار خود انجام داده باشد، صورتحساب صادر شده توسط فروشنده به صورت خودکار به کار پوشه مؤدی خریدار منتقل میشود و به عنوان اعتبار مالیاتی برای او منظور میشود. این مؤدی موظف است ظرف سی روز از تاریخ درج صورتحساب الکترونیکی در کار پوشه مؤدیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب اقدام کند و عدم اظهار نظر وی ظرف مدت سی روز به منزله تأیید صورتحساب میباشد.

چانچه خریدار مصرف کننده نهایی باشد و خرید خود را بابت مصرف شخصی از فروشندگان مجهز به پایانه فروشگاهی و از طریق شبکه پرداخت بانکی انجام داده ،باشد از هر ده صورتحساب الکترونیکی صادر شده برای وی یک صورتحساب به صورت قرعه کشی برخط انتخاب شده و دو برابر مبلغی را که بر اساس آن صورتحساب به عنوان مالیات بر ارزش افزوده پرداخت نموده به عنوان جایزه دریافت می کند. کلیه خریداران اعم از مؤدی و مصرف کننده نهایی می توانند با توجه به امکانی که سامانه مؤدیان در اختیار ایشان قرار داده است نسبت به استعلام و بررسی صحت و اعتبار صورتحساب های دریافتی از فروشندگان اقدام نمایند.

ضمانت های اجرایی و تخلفات مقرر در قانون

در قانون پایانه های فروشگاهی و سامانه مؤدیان تخلفاتی در خصوص عدم رعایت تکالیف مؤدیان به شرح موارد زیر در نظر گرفته شده که جرایم نقدی نسبتا بازدارنده ای نیز برای این موارد منظور شده است:

الف – عدم صدور صورتحساب الکترونیکی

ب- عدم عضویت در سامانه مؤدیان عدم استفاده از پایانـــــه فروشگاهی، عدم استفاده از حافظه ،مالیاتی استفاده از حافظه مالیاتی متعلق به سایر مؤدیان یا واگذاری حافظه مالیاتی خود به دیگران

پ- عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد از طریق آن یا آنها انجام می شود.

ت – عدم تحویل صورتحاسب چاپی به خریدار و یا حذف یا مخدوش کردن صورتحساب.

ث – عدم اعلام بروز حادثه یا نقص فنی در پایانه فروشگاهی و تجهیزات مربوط به صدور صورتحساب الکترونیکی که منجر به عدم امکان صدور صورتحساب الکترونیکی خواهد شد، حسب مورد به سازمان یا شرکت معتمد ارائه کننده خدمات مالیاتی و عدم ثبت وصدور صورتحسابهای صادره برای فروشهای خود به موجب دستورالعمل سازمان تا زمان امکان پذیر شدن صدور صورتحساب الکترونیکی

ج – عدم اعلام مراتب تعطیلی موقت یا دائم) و یا انحلال واحد کسب و کار و توقف بهره برداری از پایانه فروشگاهی به طور موقت یا دائم در مهلت مقرر حسب مورد به سازمان یا شرکت معتمد ارائه کننده خدمات مالیاتی.

چ- عدم اعلام تغییر شغل یا محل فعالیت، تغییر مالکیت یا اجاره واحد کسب و کار در مهلت مقرر، حسب مورد به سازمان یا شرکت معتمد ارائه کننده خدمات مالیاتی.

همچنین چنانچه شخص یا اشخاصی به قصد تقلب یا اخلال در نظام اقتصادی کشور اقدام به تولید عرضه یا استفاده از تجهیزات سخت افزاری یا نرم افزاری و پایانه های فروشگاهی معیوب یا تجهیزات معیوب کننده ،کنند یا پایانه فروشگاهی خود یا دیگران را تخریب کنند علاوه بر جبران ضرر و زیان، حسب مورد به یک یا چند مورد از مجازاتهای تعزیری درجه شش قانون مجازات اسلامی به غیر از حبس محکوم میشوند و تکرار این جرایم و یا اقدام به آنها به شکل گروهی و سازمان یافته مجازات های سنگین تری را برای متخلفین به دنبال خواهد داشت.

کلیه اشخاص مشمول مکلفند به ترتیبی که سازمان مقرر می کند، نسبت به ثبت نام در سامانه مؤدیان اقدم کنند. خرده فروشیها و واحدهای صنفی که مستقیماً با مصرف کننده نهائی ارتباط دارند، علاوه بر عضویت در سامانه مؤدیان، موظف به استفاده از پایانه فروشگاهی میباشند در صورت عدم ثبت نام شخص مشمول قانون در سامانه مؤدیان و یا عدم استفاده از پایانه فروشگاهی و صدور صورتحساب الکترونیکی سازمان موظف است مراتب تخلف را به وی و مرجع صادر کننده مجوز فعالیت واحد متخلف اعلام کند. مرجع مذکور مکلف است حداکثر ظرف مدت یک هفته از اعلام سازمان نسبت به اخطار کتبی به واحد متخلف اقدام کند. چنانچه واحد مذکور ظرف مدت ده روز از تاریخ دریافت اخطار نسبت به عضویت در سامانه مؤدیان اقدام نکند، برای بار اول به مدت دو هفته و برای بار دوم از دو تا شش ماه با اعلام مرجع صدور مجوز توسط نیروی انتظامی و در مورد کسب و کارهای مجازی، توسط کارگروه تعیین مصادیق مجرمانه، تعطیل یا مسدود خواهد شد. در صورتی که پس از گذشت پانزده ،روز مرجع صادر کننده مجوز تعطیلی واحد متخلف را به نیروی انتظامی یا کارگروه تعیین مصادیق مجرمانه ابلاغ نکند، سازمان موظف است رأساً تعطیلی واحد متخلف را به نیروی انتظام امی یا کارگروه مذکور ابلاغ کند. در این صورت مرجع صادر کننده مجوز، با متخلف در پرداخت مالیات و جریمه ها مسئولیت تضامنی خواهد داشت. در صورت تداوم تخلف واحد کسب و کار پس از گذشت یک سال مجوز فعالیت واحد متخلف توسط مرجع صادر کننده مجوز ابطال خواهد شد. بانک مرکزی نیز موظف است درگاه ها و پایانه های پرداخت واحد متخلف را در زمان تعطیلی یا تعلیق فعالیت آن واحد مسدود کند.

پست های مرتبط

27 اردیبهشت 1402

سازمان امور مالیاتی کشور آشنایی با قوانین مالیاتی اشخاص حقوقی

سازمان امور مالیاتی کشور آشنایی با قوانین و مقررات مالیاتی اشخاص حقوقی منشور حقوق مودیان…

27 اردیبهشت 1402

سند ویژگی ها و مشخصات فنی پایانه فروشگاهی.حافظه مالیاتی

سازمان امور مالیاتی کشور مرز تنظیم مقرات نظام بانه ای فروشگاهی و سلانه مودیان ند…

20 اردیبهشت 1402

درگاه ملی خدمات الکترونیک سازمان امور مالیاتی (پنجره واحد)

سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی (پنجره واحد) سامانه ثبت نام الکترونیک…

20 اردیبهشت 1402

دانستنیهای مالیاتی

دانستنیهای مالیاتی (قسمت اول) مودیان مالیاتی از قانون چگونه استفاده کنند؟ (بر اساس اصلاحیه قانون…